Этой возможности в 1С ЗУП 3 многие ждали очень давно. И вот наконец, начиная с релиза 3.1.5, мы можем настроить способы отражения, либо непосредственно в документе, которым рассчитываются сдельные работы, либо на уровне элементов справочника «Виды работ». О возможных вариантах настройки и о том, где это настраивается в программе, поговорим в сегодняшней публикации.

Итак, для начала давайте поговорим о том, что именно появилось в программе.

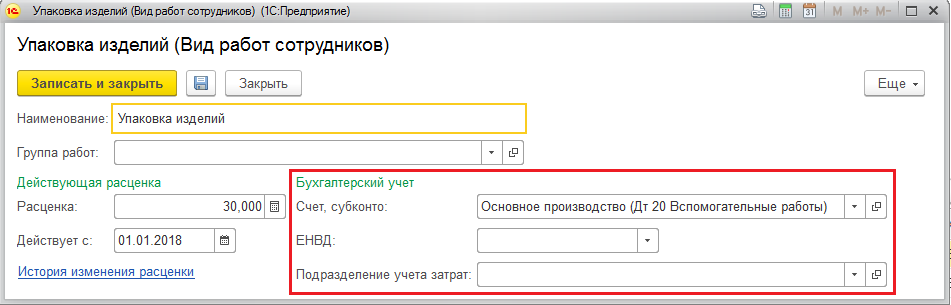

В 1С ЗУП 3 в элементе справочника «Виды работ» появилась возможность указывать способ отражения, подразделение учета затрат, а также то, относится этот вид работ к ЕНВД или нет.

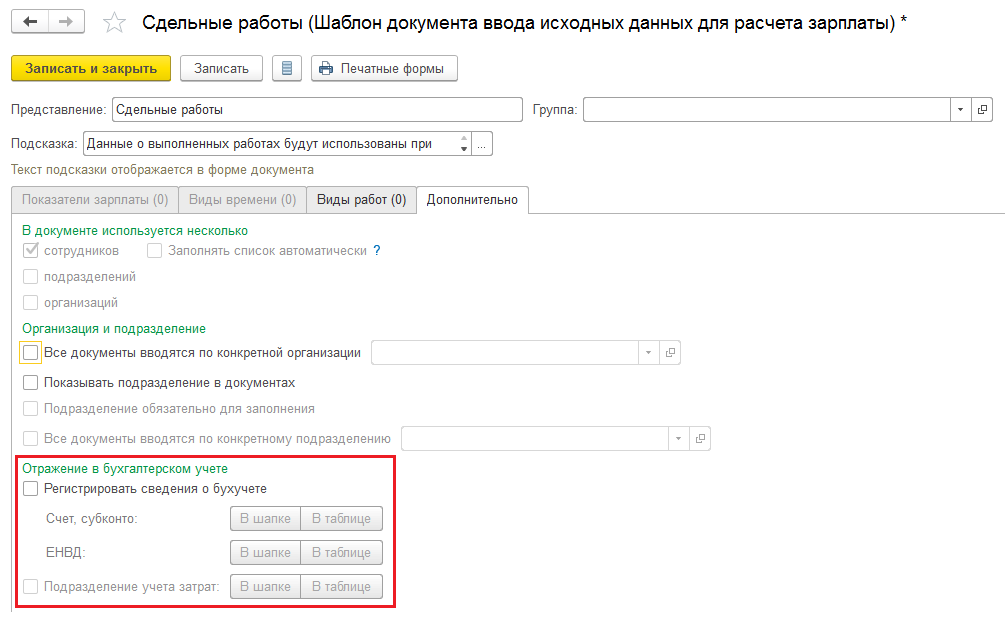

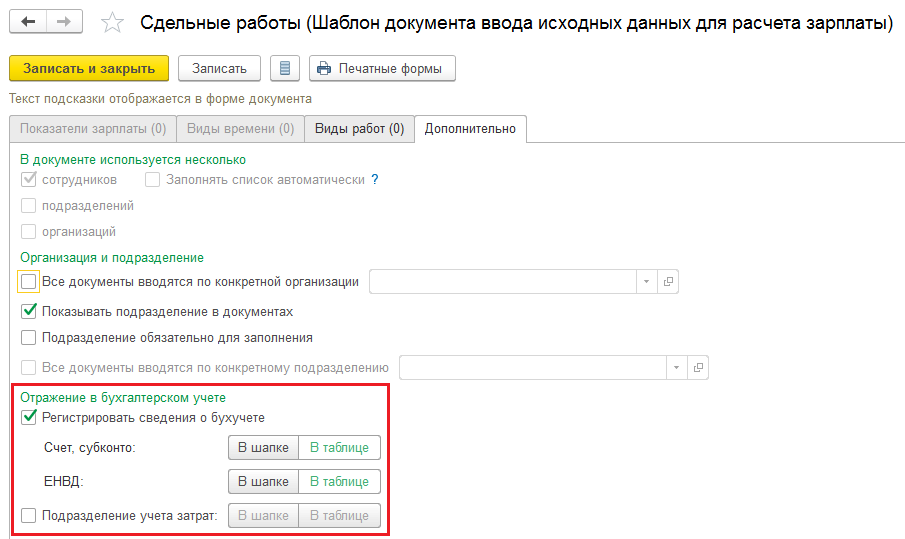

Кроме того появились дополнительные настройки в справочнике «Шаблоны ввода исходных данных» для настройки того, хотим ли мы видеть способы отражения, подразделение учета затрат и отнесение к ЕНВД в самом документе, которым вводится сделка.

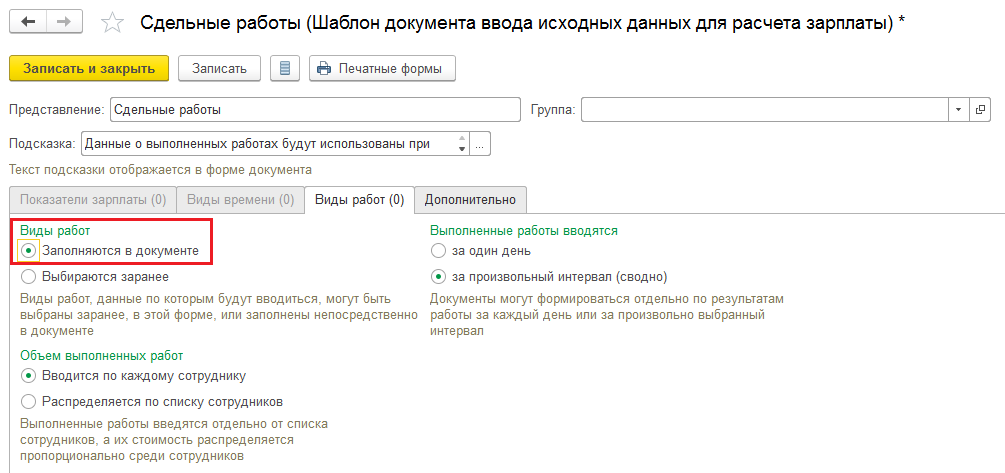

Эти настройки доступны на вкладке «Дополнительно» только для тех шаблонов, которые предназначены для ввода сдельного заработка, т.е. на вкладке «Виды работ» установлен переключатель «Заполняются в документе».

Давайте разберем на примере, как могут взаимодействовать все эти настройки.

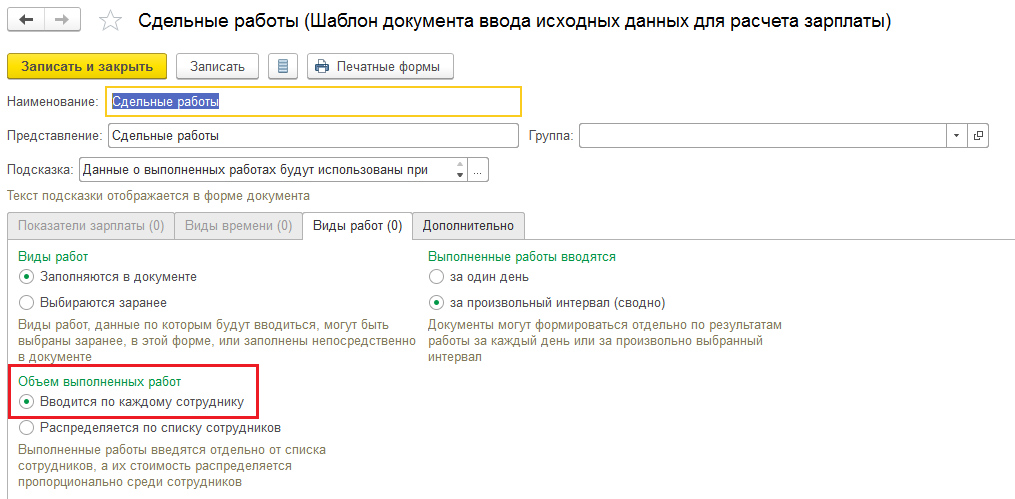

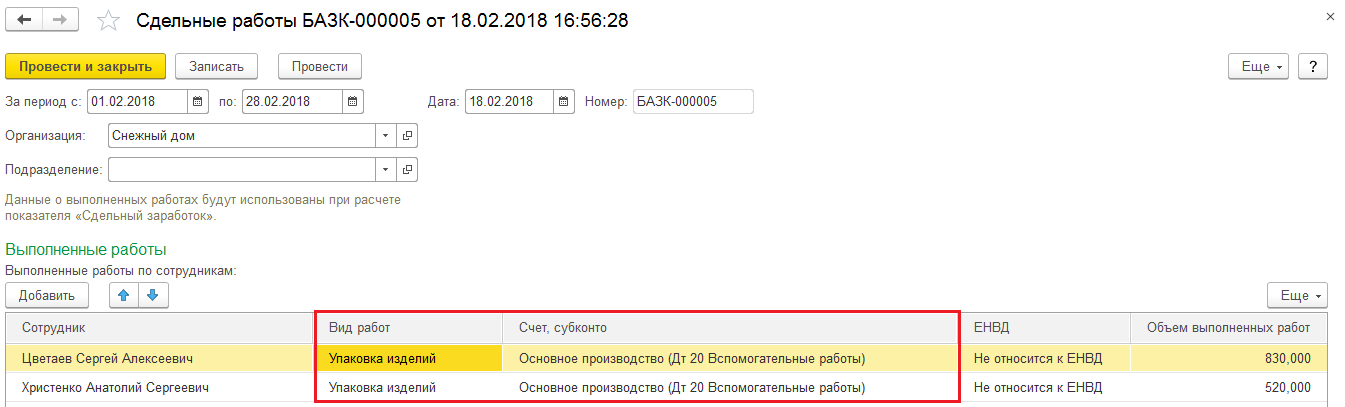

Итак, в феврале два сотрудника (сдельщика) трудились на сдельной работе по упаковке изделий. Эти работы выполняются НЕ в бригаде, а отдельно каждым сотрудником, поэтому создан шаблон, где установлен переключатель «Вводится по каждому сотруднику».

Также на вкладке «Дополнительно» укажем, что способы отражения и отнесение к ЕНВД выводятся в табличную часть документа.

Для вида работ «Упаковка изделий» указан способ отражения «Основное производство (Дт 20 Вспомогательные работы)».

При выборе этого вида работ в документ «Сдельные работы» (журнал Данные для расчета зарплаты) способ отражения автоматически подгрузится в табличную часть документа из «Вида работ» (при необходимости в самом документе способ отражения можно перевыбрать). Для заполнения документа «Отражение зарплаты в бухучете» будет использоваться тот способ отражения, который указан в табличной части.

В рассматриваемом примере с упаковкой изделий в этом месяце работали сотрудники Цветаев и Христенко.

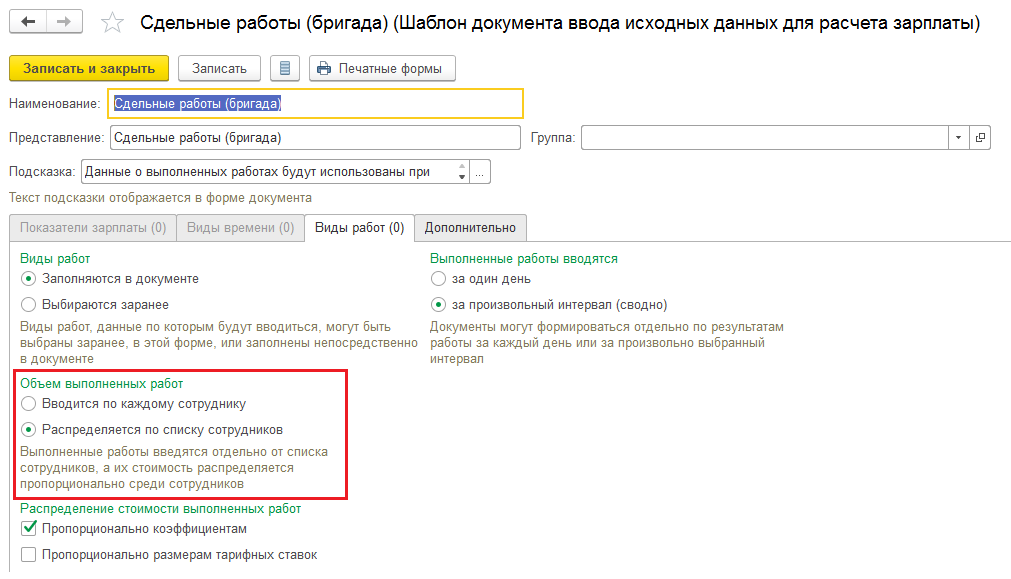

Также по условиям примера в организации в феврале были «бригадные» сдельные работы. Для регистрации такого вида сдельных работ в справочнике «Шаблоны ввода исходных данных» был создан отдельный элемент с установленным переключателем «распределяется по списку сотрудников».

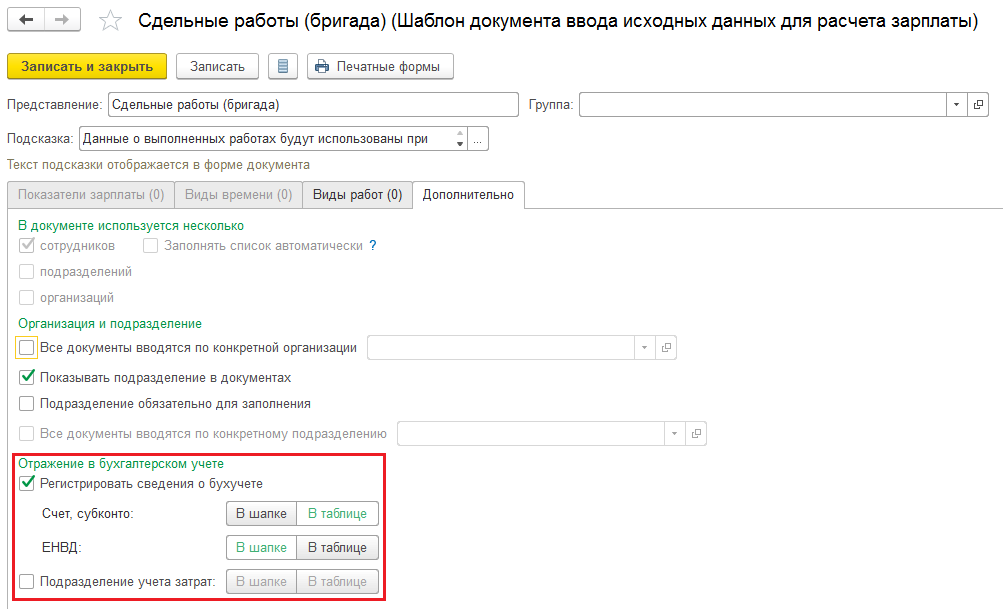

На вкладке «Дополнительно» укажем, что способы отражения также выводятся в таблицу, а ЕНВД в шапке документа.

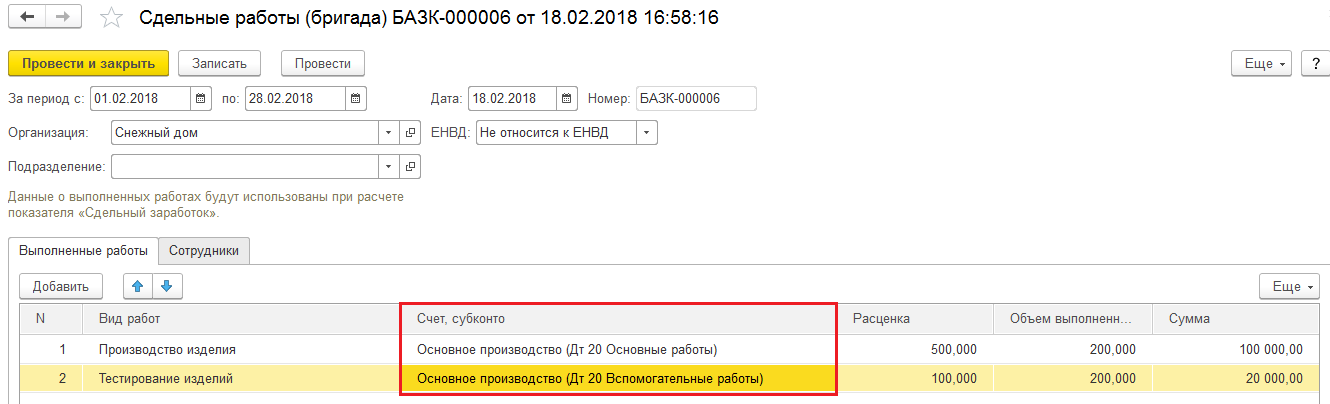

Теперь зарегистрируем факт работы бригады (журнал «Данные для расчета зарплаты» — «Сдельные работы (бригада)»). Бригада выполняла два вида работ, которые относятся к разным способам отражения.

Заработка каждого из сотрудников, рассчитанный на вкладке «Сотрудники», позже распределится между способами отражения, указанными на вкладке «Выполненные работы», в той же пропорции, что и суммы сделки по указанным видам работ:

- «Основные работы» = 100 000 / 120 000 (общая сумма) = 0,8333…

- «Вспомогательные работы» = 20 000 / 120 000 (общая сумма) = 0,1666…

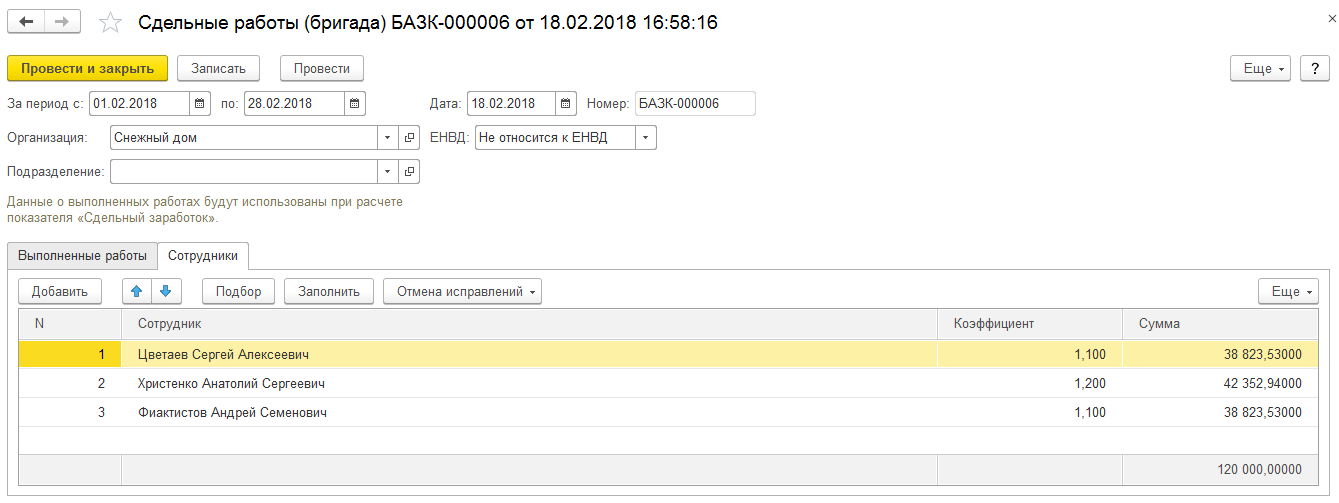

Таким образом, например, заработок сотрудника Цветаева из этого документа следующим образом распределить между способами отражения:

- «Основные работы» = 38 823,53 * 0,8333… = 32 352,94 руб.

- «Вспомогательные работы» = 38 823,53 * 0,1666… = 6 470,59 руб.

В состав бригады входят те же два сотрудника, что и в первом документе (Цветаев и Христенко) плюс сотрудник Фиактисов.

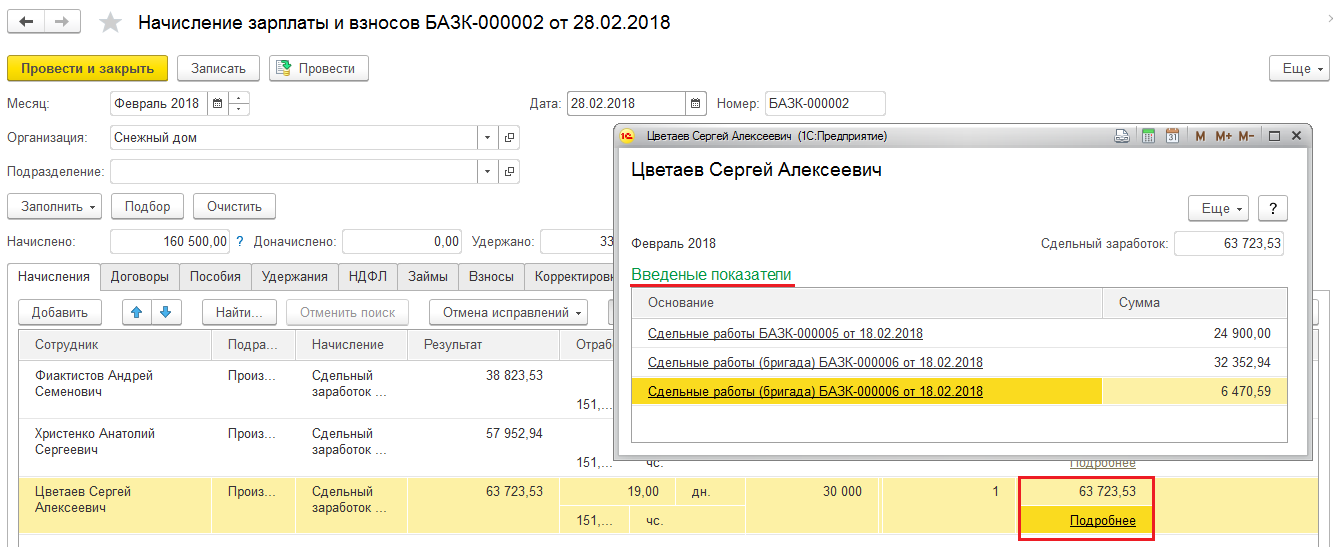

Далее выполняем начисление зарплаты этим сотрудникам в документе Начисление зарплаты и взносов. В нем можно расшифровать сдельный заработок, т.е. из каких конкретно документов были собраны данные для расчета сдельного заработка.

Например, сотрудника Цветаева мы видим, что доход разбился на три строки: первая из документа «Сдельные работы», а две других строки из «Сдельные работы (бригада)» — здесь создается две строки, поскольку распределение заработка из этого бригадного наряда происходит между разными способами отражения и цифры по этому распределению получаются точно такими же, как при расчете, сделанном для этого же сотрудника вручную чуть выше.

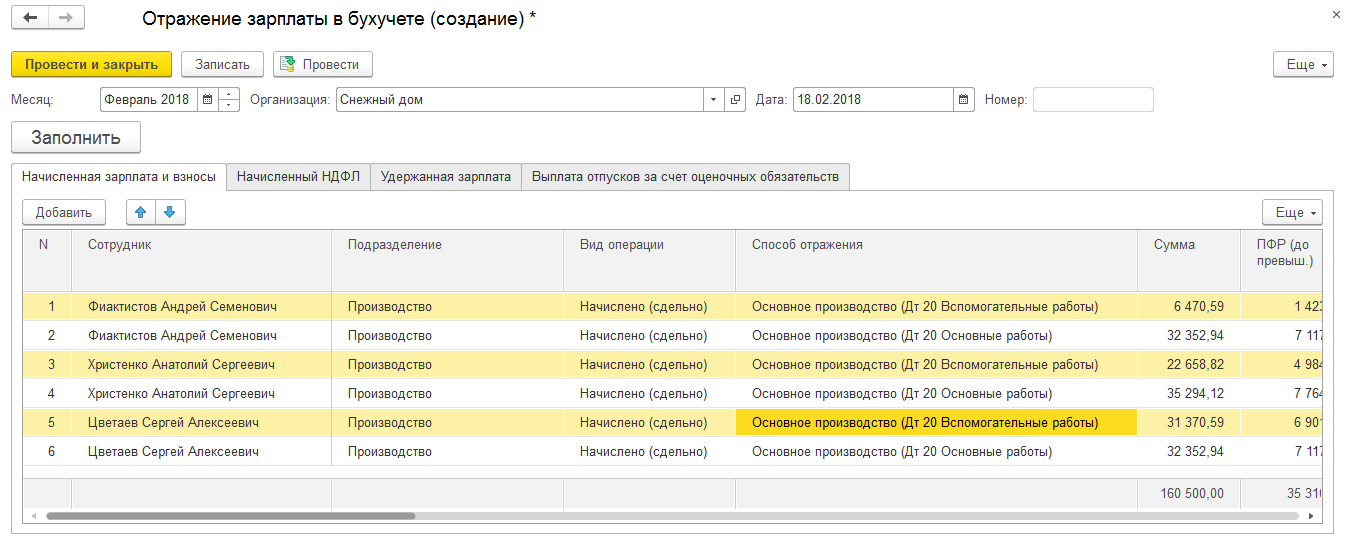

После этого при заполнении документа «Отражение зарплаты в бухучете» произойдет распределение сумм сдельного заработка по тем способам отражения, которые были указаны при вводе данных в журнале «Данные для расчета зарплаты» (документ Сдельные работы и Сдельные работы (бригада)).

Для сотрудника Цветаева суммы сложатся следующим образом:

- «Основные работы» = 32 352,94 руб. (из документа «Сдельные работы (бригада)»)

- «Вспомогательные работы» = 6 470,59 руб. (из документа «Сдельные работы (бригада)») + 24 900,00 руб. (из документа «Сдельные работы») = 31 379,59 руб.

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Комментариев к записи: 0

Оставить комментарий