Приближается срок сдачи «Расчета по страховым взносам» за 2017 год (30.01.2018), поэтому стали поступать вопросы по подготовке этой формы в 1С ЗУП 3. Много вопросов поступает по формированию корректирующих сведений. Один из них мне хотелось бы разобрать (ссылка на ещё один материал по этой теме внутри статьи):

«За сентябрь сотрудник был рассчитан, как за полностью отработанный месяц. Однако в октябре выяснилось, что он находился на больничном (не внесли в базу отсутствие сотрудника). Ввели больничный в октябре. Всего за октябрь, с учетом сторнирования оклада за сентябрь, получилась положительная сумма заработка. Требуется ли подготовить корректирующую форму в связи с тем, что мы начисляем больничный в октябре (4 кв.) за сентябрь (3 кв.)?»

Ответ:

Сразу отмечу, что вопрос подготовки корректирующих сведений рассматривался в статье «Расчет по страховым взносам»: как и в каких случаях в 1С ЗУП 3.1 требуется сформировать корректирующую (уточняющую) форму ЕРСВ. В той публикации рассматривались несколько другие практические ситуации, которые возможно будут Вам полезны:

- Перерасчет больничного, в результате которого происходит уменьшение «необлагаемой» суммы;

- Перерасчет дохода сотрудника, в результате которого получается отрицательная база.

Сейчас мы рассмотрим ещё один вариант, который не был представлен в той статье.

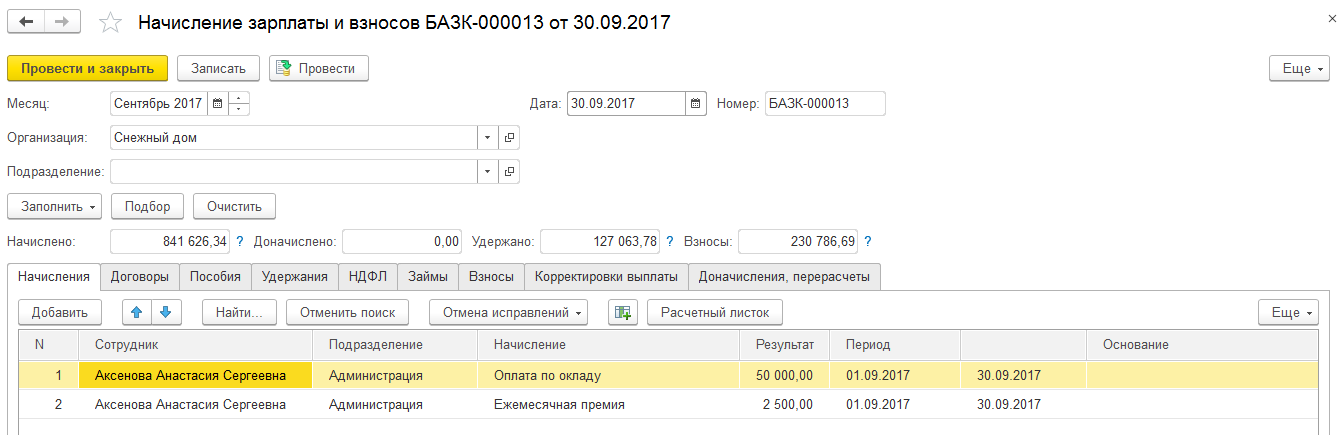

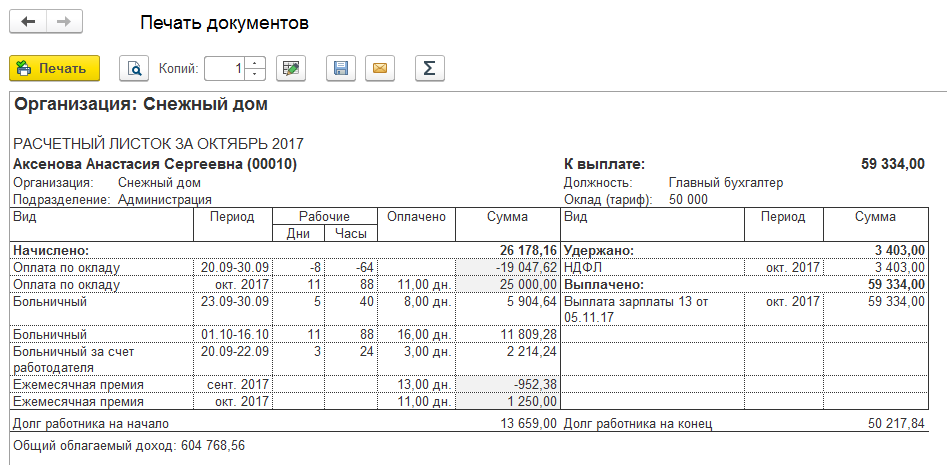

Сотруднице Аксеновой А.С. в сентябре был произведен расчет, как за полностью отработанный месяц (оклад сотруднице 50 000 руб. и 5% премии).

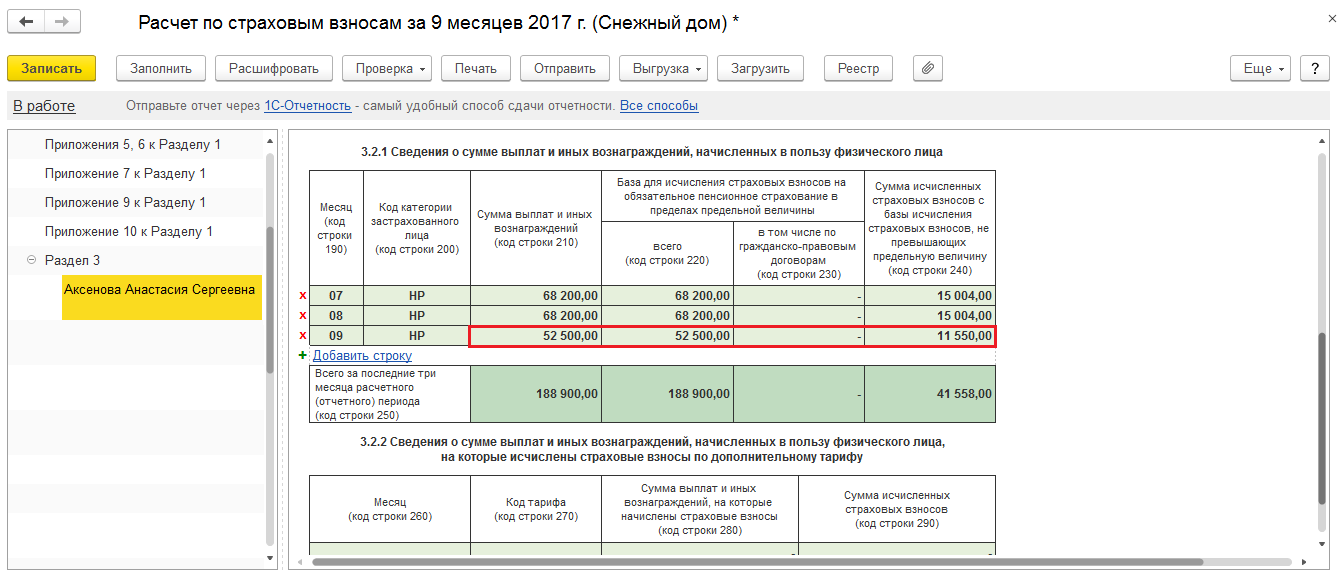

Был подготовлен и сдан отчет Расчет по страховым взносам за 3 квартал 2017 года, в котором заполнились именно эти сведения о доходах.

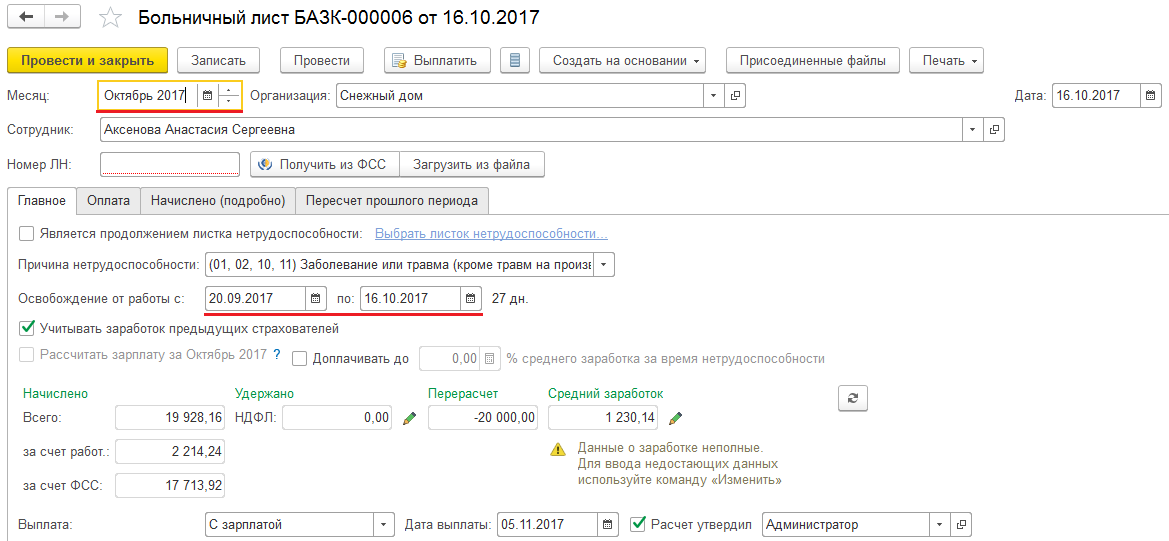

В октябре, уже после сдачи отчетности выяснилось, что в базу ошибочно не внесли информацию об отсутствии сотруднице в связи с болезнью в период сентябрь-октябрь. Регистрируем в 1С ЗУП 3 Больничный лист октябрем за период сентябрь-октябрь.

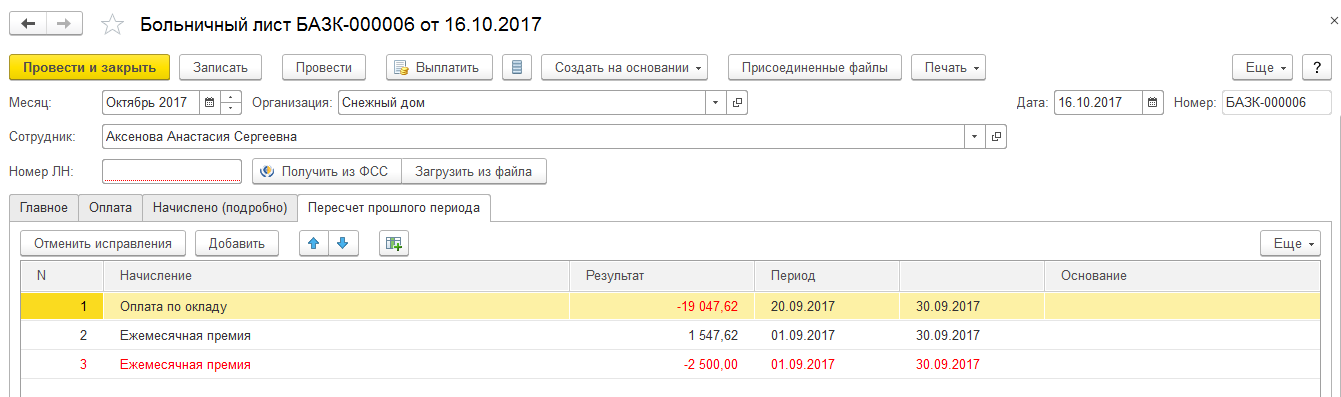

В документе происходит частичное сторнирование сентябрьского оклада и премии.

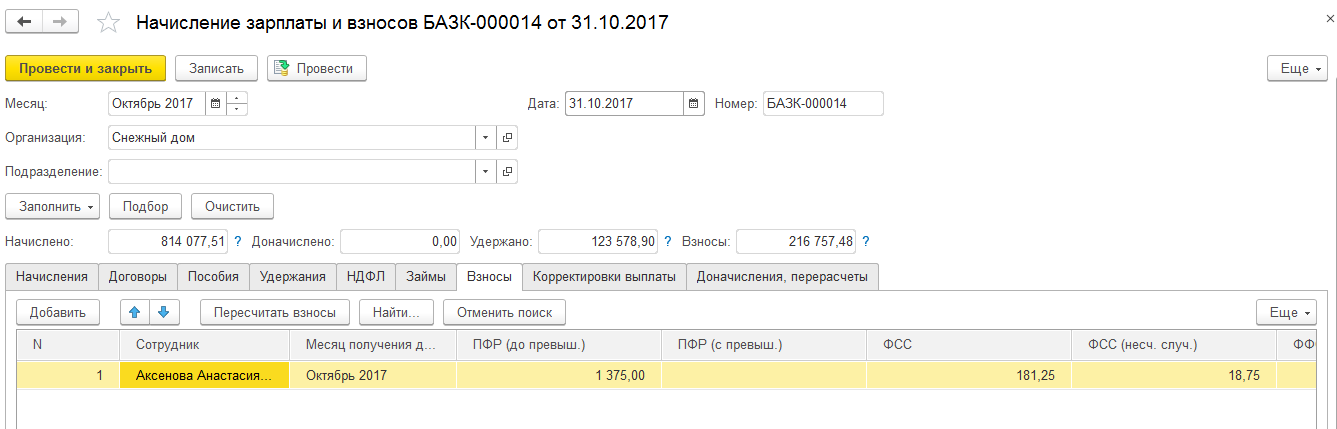

Далее начисляем зарплату сотрудника за октябрь.

Сформировав расчетный листок сотрудницы за октябрь мы видим, что общая сумма облагаемых начислений положительная. Именно поэтому сторно начислений за сентябрь для целей расчета взносов относится к октябрю и в результате перерасчета взносов за сентябрь не происходит.

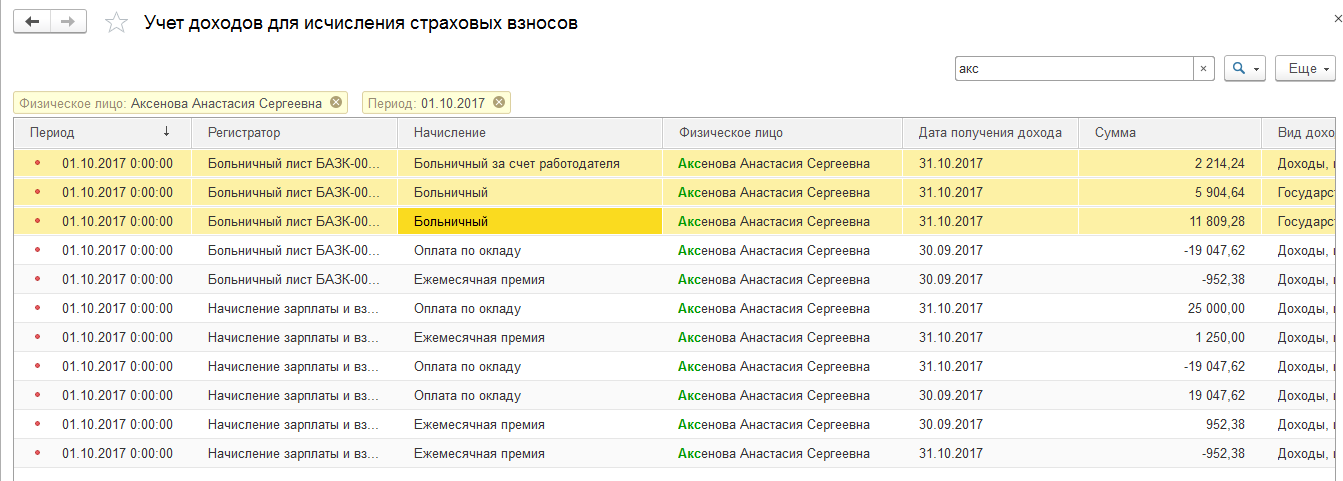

Больничный также будет полностью отнесен к месяцу октябрь в регистре Учет доходов для исчисления НДФЛ.

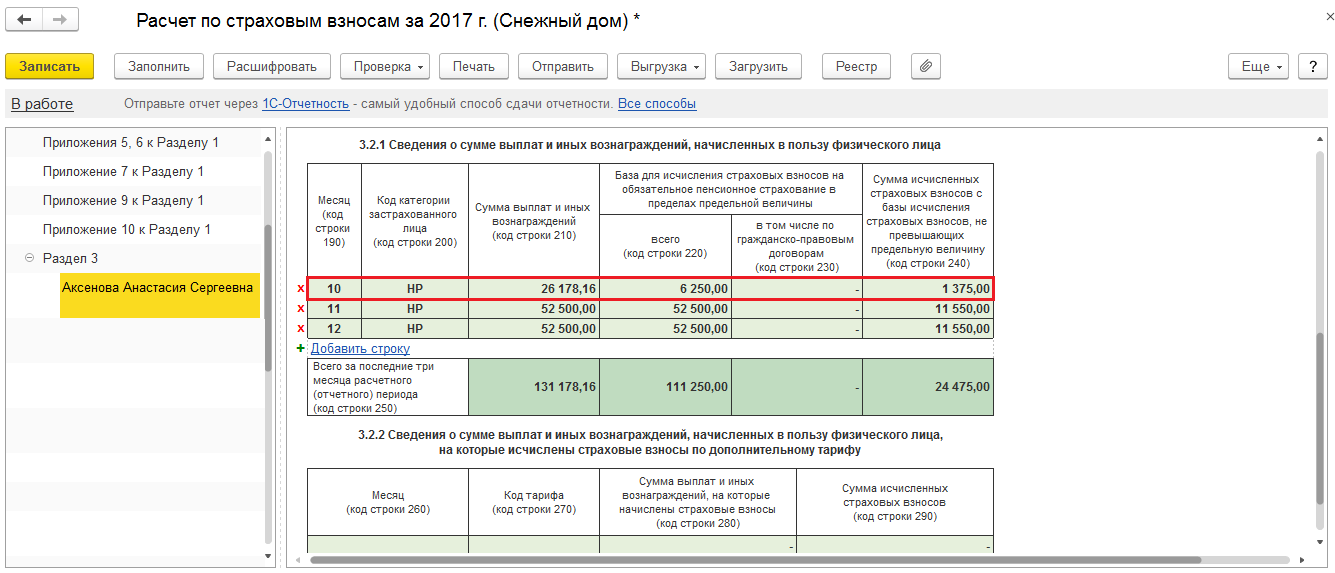

В результате при подготовке Расчета по страховым взносам за 2017 год по Аксеновой А.С. все начисления и перерасчеты, сделанные в октябре, будут в октябре и учтены.

Поэтому в данном случае делать корректирующую (уточняющую форму) Расчета по страховым взносам не потребуется.

Замечу ещё раз, что бывают ситуации, когда в результате перерасчета начислений (в том числе и больничного), требуется подготовить корректирующие сведения. О двух таких ситуациях рассказано в статье «Расчет по страховым взносам»: как и в каких случаях в 1С ЗУП 3.1 требуется сформировать корректирующую (уточняющую) форму ЕРСВ:

- Перерасчет больничного, в результате которого происходит уменьшение «необлагаемой» суммы;

- Перерасчет дохода сотрудника, в результате которого получается отрицательная база.

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Комментариев к записи: 0

Оставить комментарий