Здравствуйте уважаемые посетители zup1c.

Сегодня мы поговорим о тех ситуациях в учете, при которых в 1С ЗУП 3.1 потребуется сформировать корректирующую (уточняющую) форму «Расчет по страховым взносам» (ЕРСВ). Мы рассмотрим две практические ситуации:

- Перерасчет больничного, в результате которого происходит уменьшение «необлагаемой» суммы

- Перерасчет дохода сотрудника, в результате которого получается отрицательная база

Перерасчета больничного и формирование корректирующей формы «Расчет по страховым взносам»

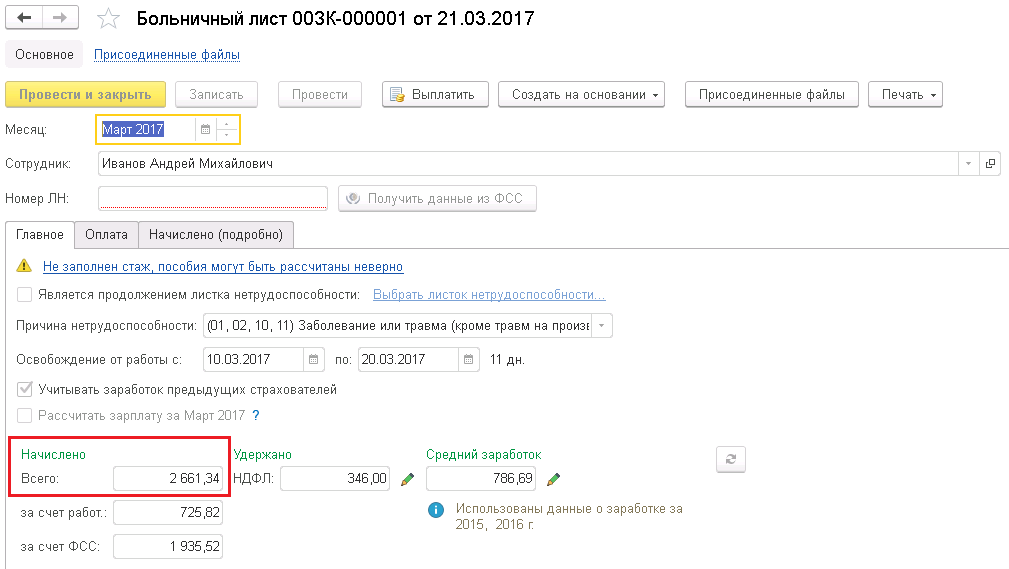

Рассмотрим ситуацию, в которой у сотрудника происходит пересчет больничного (уменьшается количество дней). Итак, в марте сотруднику был начислен «Больничный лист» за период 10.03.2017 по 20.03.2017.

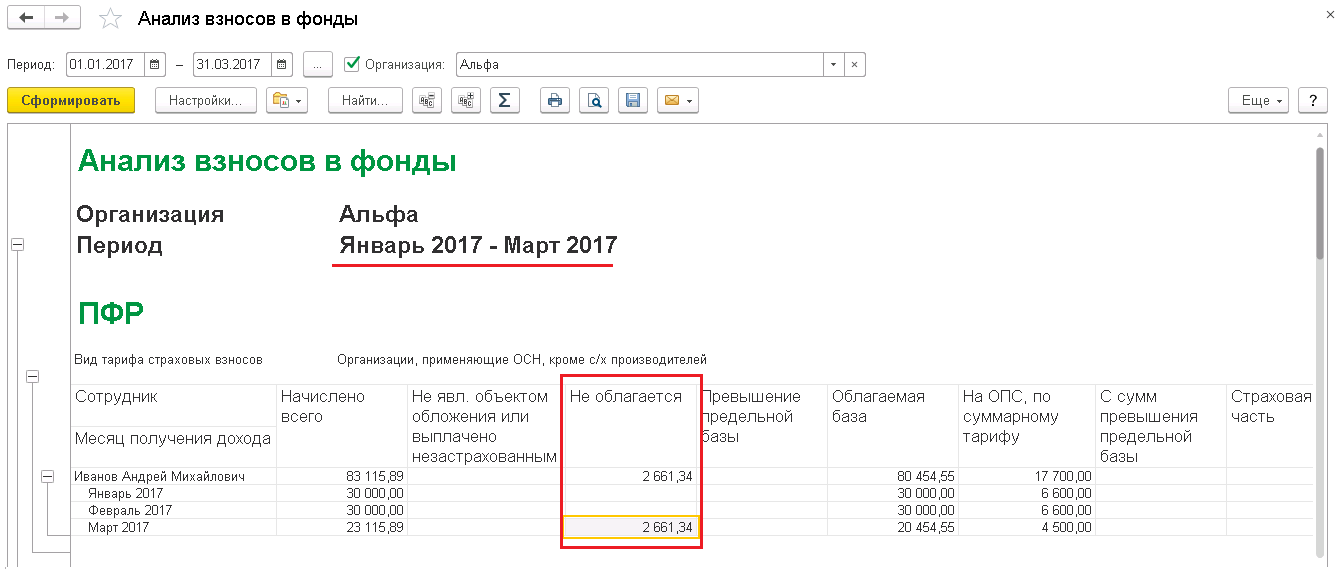

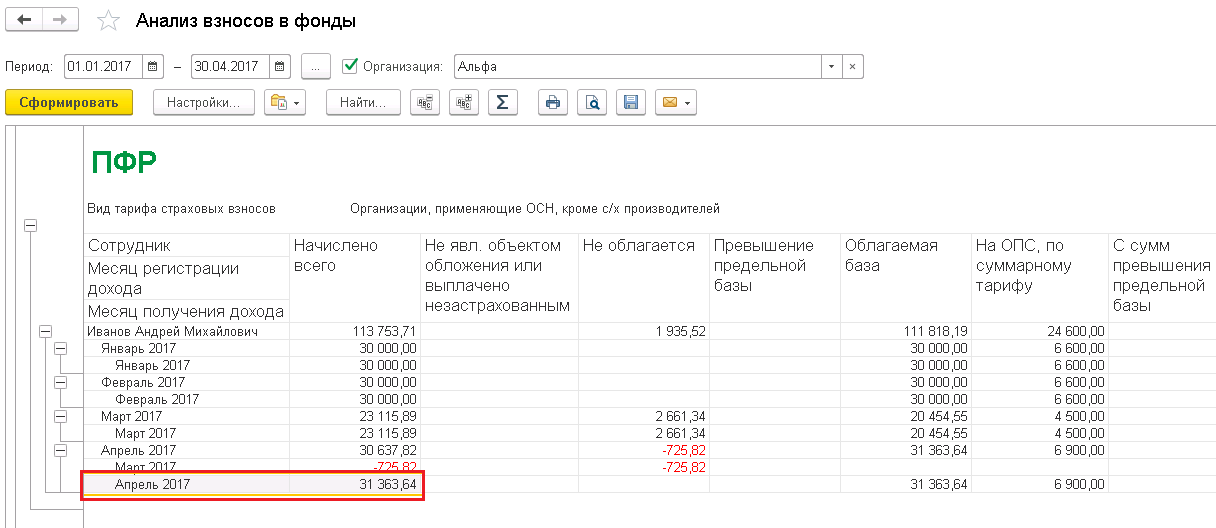

Далее была рассчитана зарплата за март и исчислены взносы. Всего за первый квартал по этому сотруднику получилось 2 661,34 руб., которые не облагаются взносами. Эти сведения можно просмотреть в отчете «Анализ взносов в фонды».

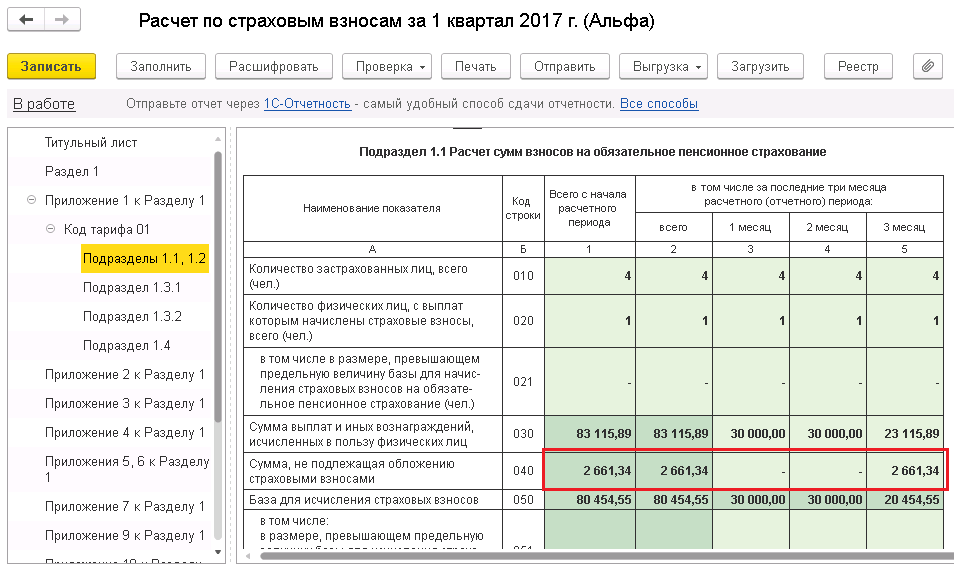

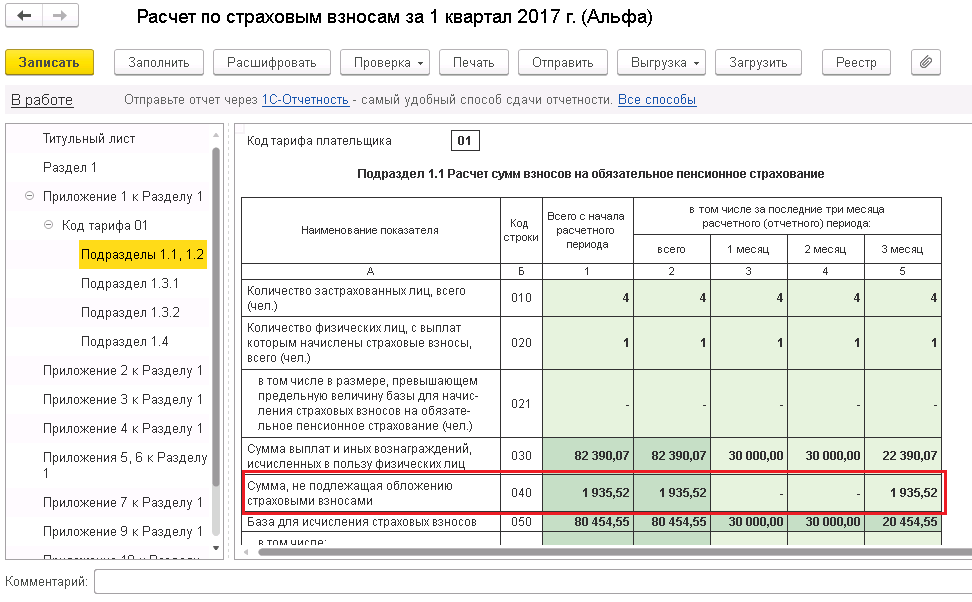

Именно эти данные попадут в регламентированный отчет «Расчет по страховым взносам» за 1 квартал. Сведения о необлагаемой сумме попадут:

- в строку 040 Подраздела 1.1 Приложения 1 к Разделу 1,

- в строку 040 Подраздела 1.2 Приложения 1 к Разделу 1,

- в строку 030 Приложения 2 к Разделу 1,

- в строку 010 Приложения 3 к Разделу 1,

- Также эта необлагаемая сумма будет учтена при заполнении Таблицы 3.2.1 Раздела 3

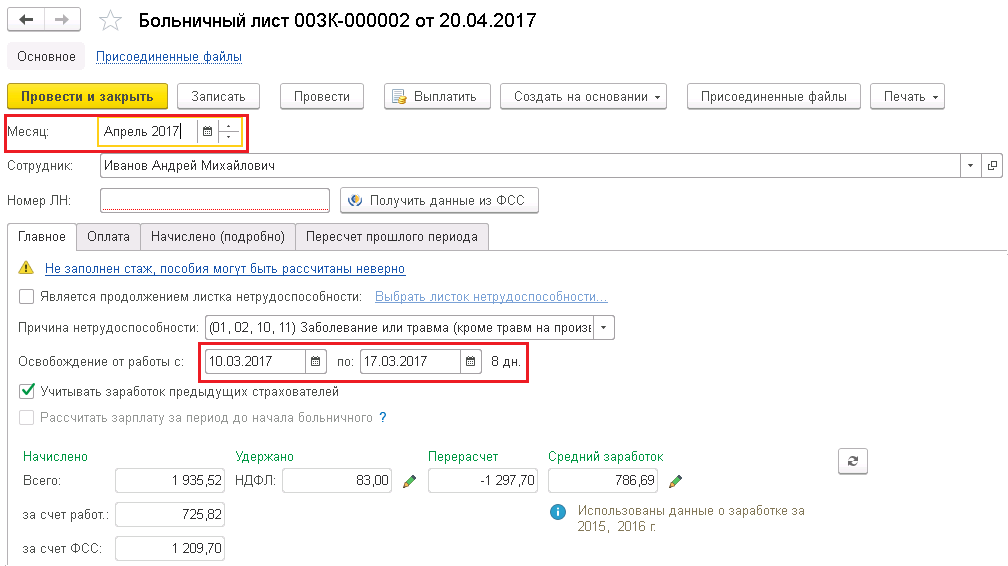

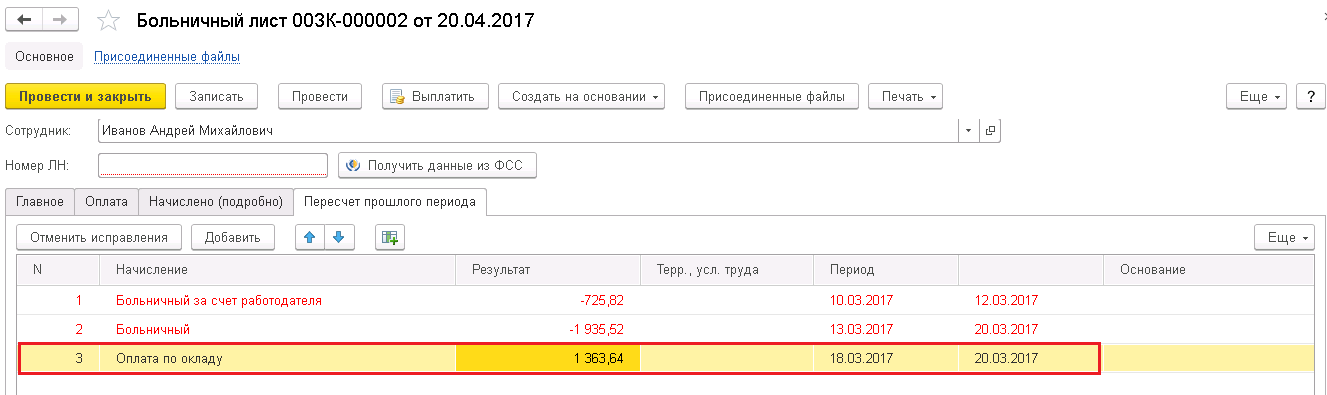

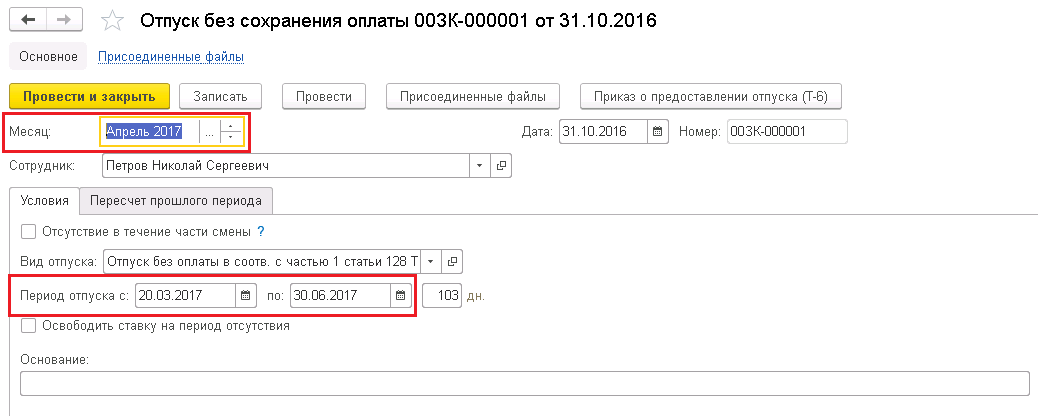

В апреле после формирования и сдачи отчетности за 1 квартал выясняется, что «Больничный лист» этого сотрудника в марте был внесен неверно. Период больничного должен быть на 3 дня меньше. Для исправления этой ситуации в 1С ЗУП 3.1 апрелем вносится документ-исправления на основании исходного документа «Больничный лист» за март (кнопка «Исправить» в левом нижнем углу документа).

В этом документе был сторнирован больничный, рассчитанный в марте (2 661,34) и начислен больничный в соответствии с новым периодом (1 935,52), т.е. сторнировано 725,82 руб. Сторнирование произошло в апреле, но зарегистрировалось в месяце получения дохода апрель.

Это можно увидеть в отчете «Анализ взносов в фонды», сформировав его в разрезе «Месяца регистрации дохода» и «Месяца получения дохода».

В результате получается, что необлагаемая часть за 1 квартал 2017 года уменьшилась, поэтому необходимо сформировать в 1С ЗУП 3.1 и подать корректирующую (уточняющую) форму «Расчет по страховым взносам» за 1 квартал.

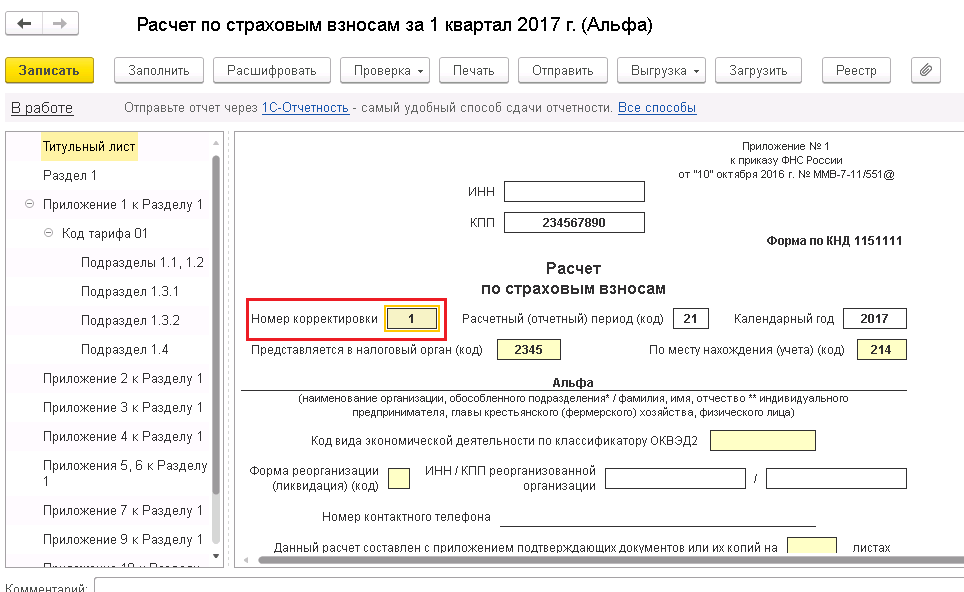

Для этого следует создать новый отчет «Расчет по страховым взносам» и перед его заполнением на титульном листе установить номер корректировки.

После заполнение этой корректирующей формы «Расчета по страховым взносам» в ней будет учтена уже другая необлагаемая сумма, с учетом сторнирования произошедшего в апреле за март.

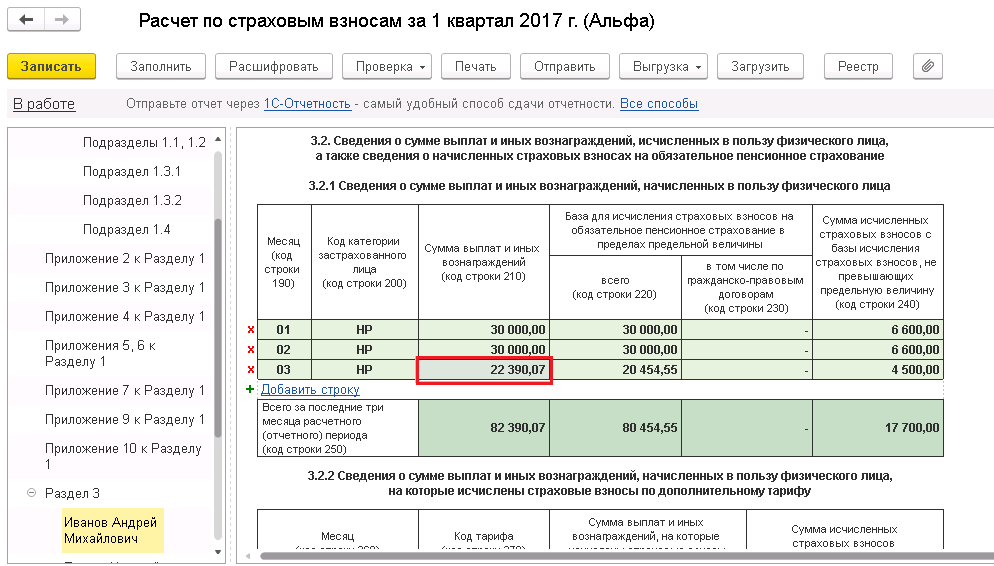

В раздел 1 и приложения этого раздела корректирующей формы «Расчет по страховым взносам» загрузятся все сведения с учетом исправлений, а вот в раздел 3 должны попасть только сведения по тем сотрудникам, у которых произошли изменения. В рассматриваемом случае по сотруднику произойдут изменения в таблице 3.2.1.

Также стоит отметить, что при вводе документа «Больничный лист» за апрель, в котором было произведено исправление мартовского документа, кроме сторнирования дней больничного, произошло и доначисление оклада за апрель.

Это доначисление для целей учета страховых взносов было отнесено в апрель, а не март. В 1С ЗУП 3.1 положительные суммы доначислений попадают именно в месяц, в котором произошло это доначисление, т.е. этот доход и НДФЛ с него будет отнесен в отчет за 2 квартал, не смотря на то, что доначисление происходит за март.

Это можно увидеть также в отчете «Анализ взносов в фонды», сформировав его в разрезе «Месяца регистрации дохода» и «Месяца получения дохода».

Формирование корректирующей (уточняющей) формы «Расчета по страховым взносам» после перерасчета дохода и получения отрицательной базы

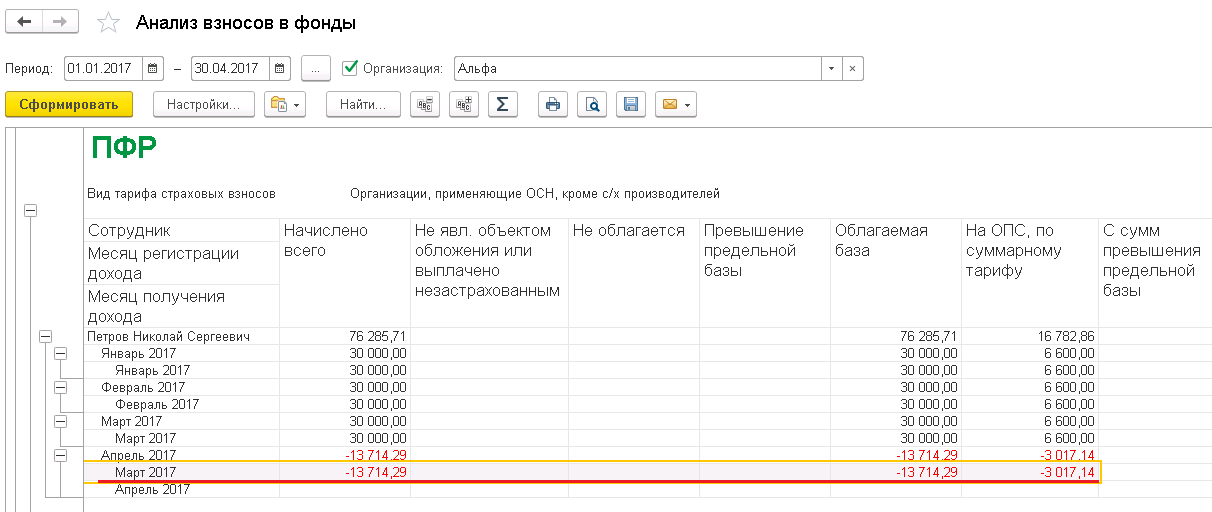

Рассмотрим ещё одну ситуацию. Сотруднику за 1 квартал ежемесячно начислялся доход в размере 30 000 руб. и именно эти сведения попали в регламентированный отчет «Расчет по страховым взносам» за 1 квартал.

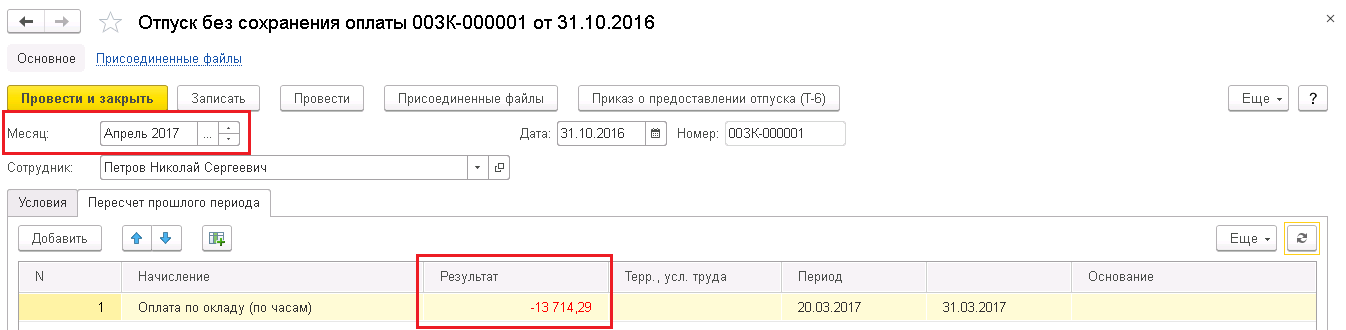

После сдачи отчета за 1 квартал выяснилось, что сотрудник с 20.03 находился в отпуске за свой счет, в котором пробудет вплоть до конца квартала. В этом случае в 1С ЗУП 3.1 необходимо внести документ «Отпуск без сохранения оплаты» в апреле за период 20.03 – 30.06.

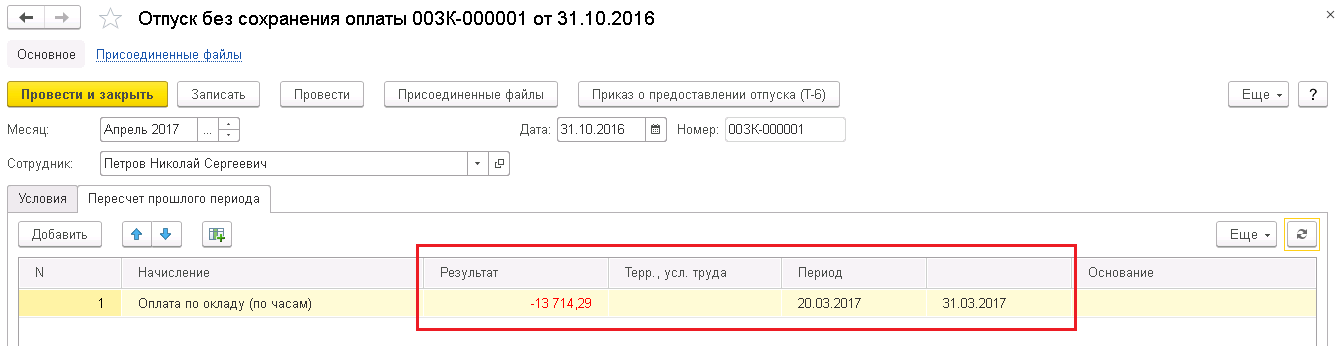

В документе на вкладке «Перерасчет прошлого периода» произойдет сторнирование оклада за март.

Поскольку у сотрудника другого дохода в этом месяце не будет, программа отнесет этот сторно-доход для целей учета страховых взносов именно в март, чтобы он уменьшил доход мартовский доход сотрудника.

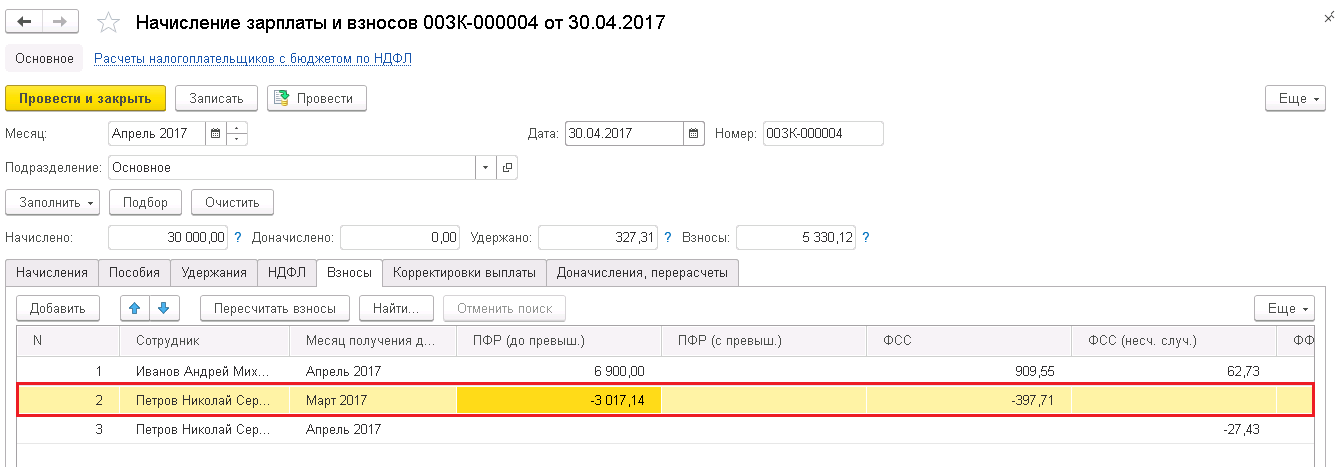

Поэтому при заполнении документа «Начисление зарплаты и взносов» произойдет сторнирование взносов за март.

Увидеть уменьшение базы и самих взносов за март в ЗУП 3.1 также можно в отчете «Анализ взносов в фонды».

Поскольку эти сторно-сведения в учете страховых взносов ушли в март, потребуется сформировать и подать корректирующую (уточняющую) форму «Расчет по страховым взносам» за 1 квартал, чтобы скорректировать сведения о доходах и взносах за март. Делается это точно также, как и в первом примере.

Отдельно обращу внимание на то, что если у этого сотрудника в Апреле был бы положительный доход, который перекрыл бы сторно-доход за март, то формировать корректирующую форму не было бы необходимым.

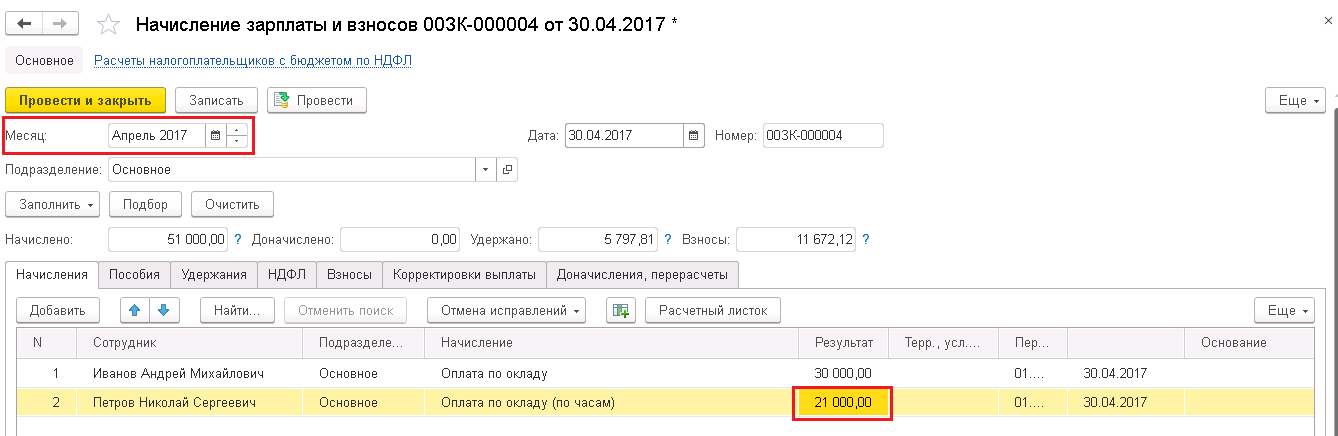

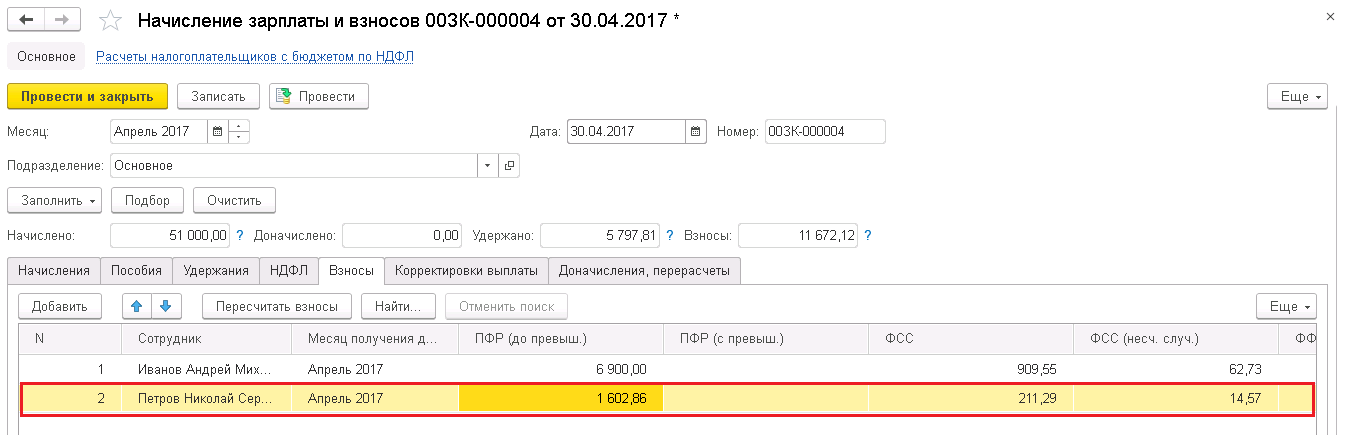

Предположим, что сотрудник ушел в отпуск по уходу не на весь месяц, а только до 10.04. Тогда за период с 10.04 по 30.04 начислится оклад, который перекроет сторно-доход за март и получится положительная база.

Эта база для целей учета страховых взносов зарегистрируется именно апрелем. И с этой базы Апрелем произойдет расчет страховых взносов.

Таким образом, для данных ситуаций ЗУП 3.1 проверяет перекрывает ли доход текущего периода, сторно-доход за предыдущий период. И если перекрывает, то относит всё в текущий период. Если нет, то учитывает в прошлом периоде. В этом случае может потребоваться сформировать корректирующую (уточняющую) форму «расчета по страховым взносам».

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Комментариев к записи: 0

Оставить комментарий