Здравствуйте, уважаемые читатели блога zup1c. Сегодня мы рассмотрим ещё один вариант полезного использования загадочного документа «Корректировка учета по НДФЛ, страховым взносам и ЕСН». Пусть в организацию в 2012 году был принят сотрудник, который на предыдущем месте в этом же году получил материальную помощь в размере 4000 (на всю сумму был принят налоговый вычет). Напомню, что «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию» (код дохода 2760 в ЗУП) не подлежит налогообложению в сумме, не превышающей 4000 руб. за налоговый период. Таким образом, на предыдущем месте работы сотрудник уже получил вычет по материальной помощи и необходимо этот факт зарегистрировать в базе, чтобы вычет не был принят повторно.

Наглядный пример работы с документом «Корректировка НДФЛ»

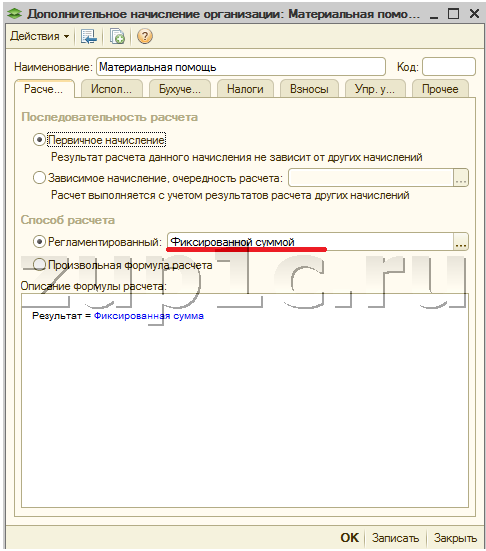

Сотрудник Иванов принят 01.11.2012. Создадим вид расчета для начисления материальной помощи. Зададим как начисление фиксированной суммой:

|

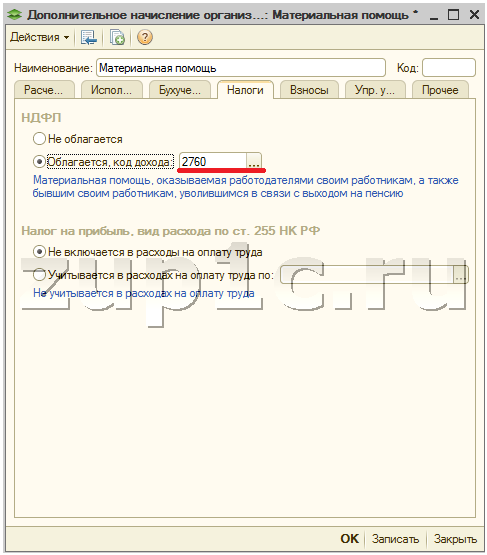

Закладки «Использование» и «Бухучет и ЕНВД» можно оставить без изменений. На закладке налоги необходимо указать код дохода 2760:

|

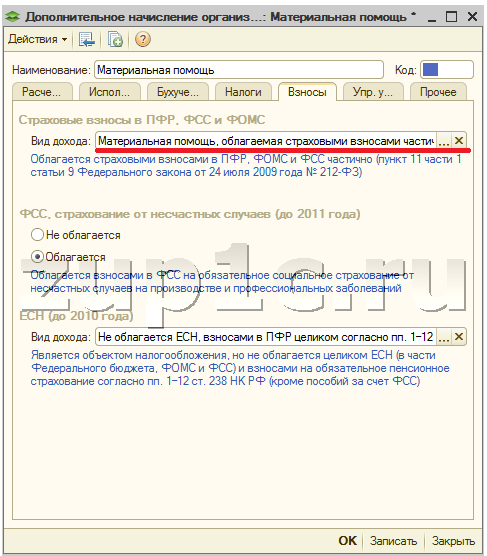

На закладке «Взносы» производится в реквизите «Страховые взносы в ПФР, ФСС, ФОМС — Вид дохода» указывается «Материальная помощь, облагаемая страховыми взносами частично»:

|

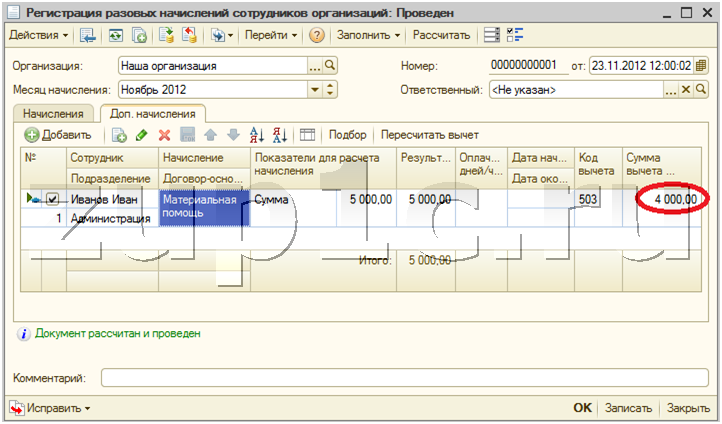

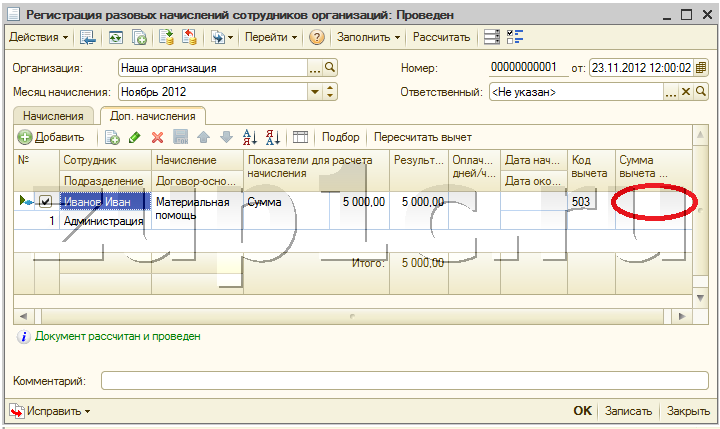

| Попробуем сотруднику Иванову начислить материальную помощь. Осуществим это до внесения в базу данных о вычете по материальной помощи с предыдущего места работы.Для этого заполним документ «Регистрация разовых начислений» и после нажатия кнопки «Рассчитать» будет заполнена сумма вычета (подробнее о различных видах начисления читайте здесь). |

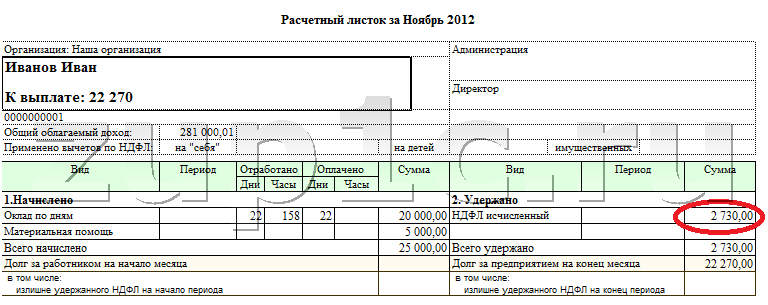

Заполним, рассчитаем и проведем документ «Начисление зарплаты сотрудникам организации» для сотрудника Иванова. Рассмотрим расчетный листок для этого сотрудника и проанализируем НДФЛ:

НДФЛ = (оклад + мат.помощь – вычет по мат.помощи)*0,13 = (20 000 + 5 000 — 4 000)*0,13 = 2 730 (Вывод: вычет был учтен при исчислении НДФЛ)

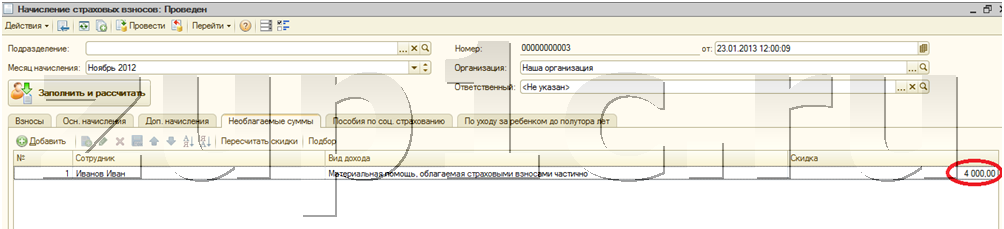

Теперь с помощью документа «Начисление страховых взносов» начислим взносы и просмотрим закладку «Необлагаемые суммы» (также можете почитать о расчете и уплате страховых взносов).

Сумма в 4 000 была ожидаемо принята как необлагаемая сумма для начисления страховых взносов.

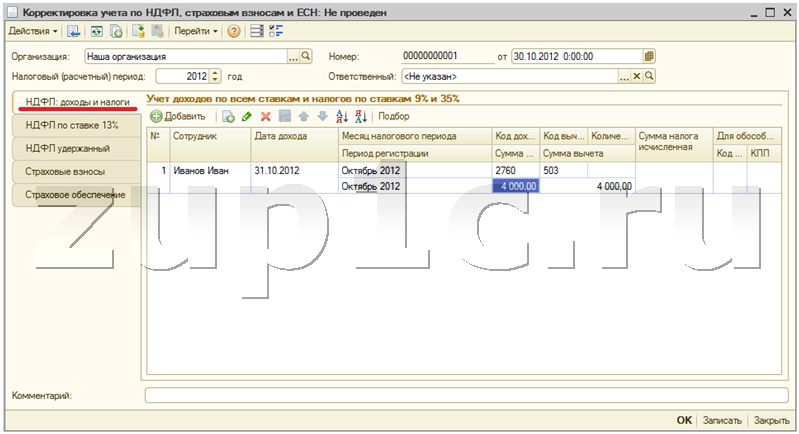

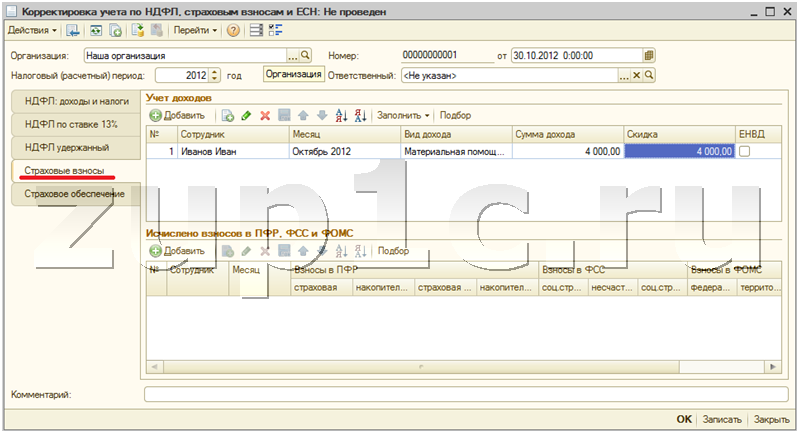

Теперь рассмотрим, каким образом можно в программу ввести данные о том, что сотруднику в октябре 2012 (на прошлом месте работы) уже был предоставлен вычет по материальной помощи. Для этого используем документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН». Данные будем вводить на двух закладках:

— «НДФЛ: доходы и налоги» — заполняется, чтобы вычет не был повторно принят при расчете НДФЛ;

— «Страховые взносы» — заполняется, чтобы вычет не был повторно принят как необлагаемая сумма при расчете НДФЛ.

Проведем этот документ и перерассчитаем документ «Регистрация разовых начислений», которым была начислена материальная помощь в ноябре. Сумма вычета теперь будет равняться нулю:

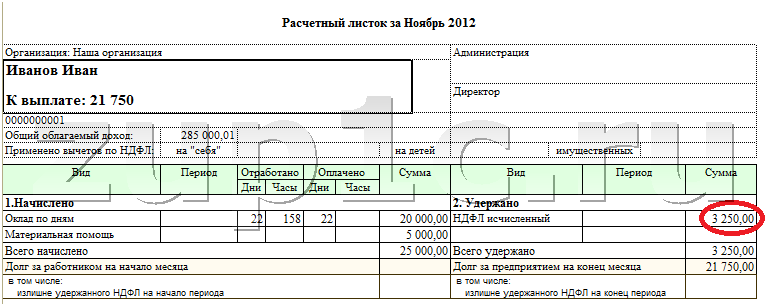

Перерассчитаем и перепроведем документ «Начисление зарплаты», которым была начислена зарплата Иванова за ноябрь и посмотрим в расчетном листке рассчитанный НДФЛ:

В данном случае вычет в 4 000 не был принят:

НДФЛ = (ОкладИванова + МатериальнаяПомощь)*0,13 = (20 000 + 5 000)*0,13 = 3 250

Повторно перезаполним документ «Начисление страховых взносов» и на закладке «необлагаемые суммы» убедимся, что теперь скидка не принята:

| На этом всё. Жду Вас на страницах блога zup1c. Вы можете подписывайтесь на обновления блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются: |

Если Вам понравилась публикация, Вы можете сохранить ссылку на неё на своей странице в социальных сетях. Для этого используйте кнопочку «Поделиться», расположенную чуть ниже.

Комментариев к записи: 0

Оставить комментарий