Вопрос:

Правда ли, что в новом релизе 1С ЗУП 3.1 не так критично, если мы ошибемся с датой выплаты в документе Отпуск или Больничный лист. Теперь дата выплаты определяется при выплате?

Ответ:

Действительно начиная с релиза ЗУП 3.1.4 несколько изменился принцип определения даты выплаты (даты получении дохода) при регистрации удержанного НДФЛ. Фактически за дату выплаты принимается та дата, которая указана в документе Ведомость…

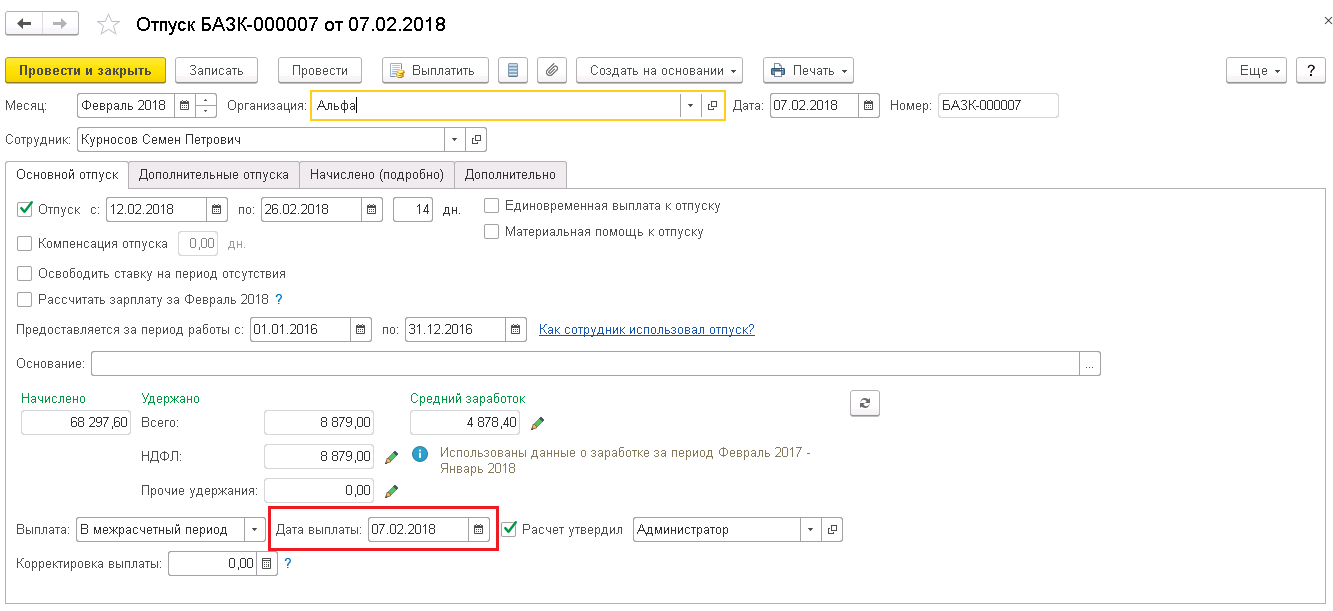

Например, сотруднику в феврале зарегистрирован Отпуск, который мы планировали выплатить 07.02.2018 (Дата выплаты).

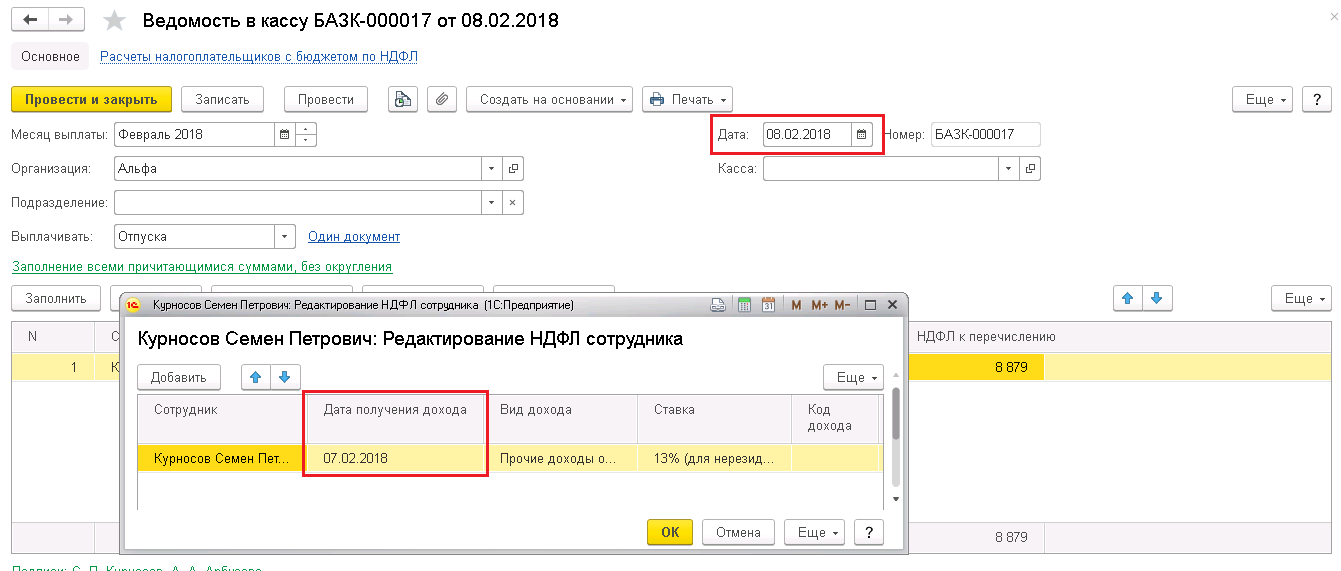

При регистрации выплаты выяснилось, что реально отпускные выплачиваются 08.02.2018. Ранее нам потребовалось бы предварительно исправить дату выплаты в документе Отпуск и, если Ведомость… уже была заполнена, то выполнить обновление налога, чтобы дата получения дохода исправилась.

Теперь в 1С ЗУП 3.1.4 этого можно не делать. Достаточно ввести реальную дату выплаты в документе Ведомость… и программа сама выровняет ситуацию. Но мы этого не увидим в расшифровке НДФЛ к перечислению, там дата останется той, которой была в документе Отпуск.

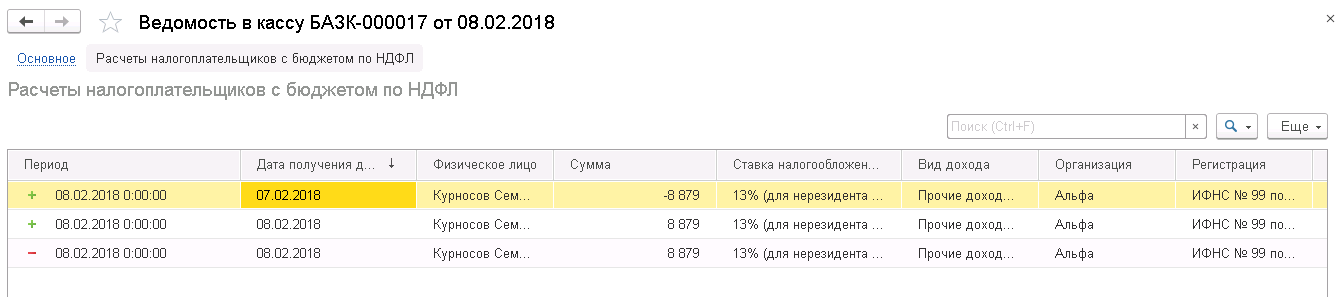

Увидеть то, что программа произвела исправление можно в регистре Расчеты налогоплательщиков с бюджетом по НДФЛ.

Здесь происходит сторнирование НДФЛ, исчисленного с датой получения дохода 07.02.2018, и регистрация этого же НДФЛ с датой получения дохода 08.02.2018. Следующей строкой этот НДФЛ удерживается.

ПРИМЕЧАНИЕ: стоит заметить, что если документ Ведомость… был проведен в релизе до обновления на ЗУП 3.1.4, то после обновления автоматически такое выравнивание в подобных ведомостях не произойдет. Необходимо перепровести такие ведомости.

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Комментариев к записи: 0

Оставить комментарий